革新烟草消费,电子烟赛道的无限潜能

革新烟草消费,电子烟赛道的无限潜能

/

/

私募及高净值投资人投稿区

/

/

在人们对健康和环境问题越来越关注的背景下,电子烟作为一种无烟、无焦油和无二手烟的替代品,迅速崛起并成为众多烟民的理想选项。作为一个新兴行业,电子烟似乎具备着巨大的潜力,吸引了众多投资者和创业者的关注。

电子烟主要分为两种类型:雾化电子烟和加热不燃烧(HNB)电子烟。雾化电子烟采用加热和超声波技术将烟油转化为雾气,其香味配方更加个性化,满足不同用户的喜好。而加热不燃烧(HNB)电子烟则通过特制的烟草薄片加热产生烟雾,使用体验更接近传统的卷烟。

为了深入了解电子烟行业的发展现状和未来趋势,我们将从行业前景、巨头品牌商、产业链以及政策面多方位进行剖析,探索这一行业的潜力和机遇。

01 行业蓬勃发展,迈向令人瞩目的增长未来

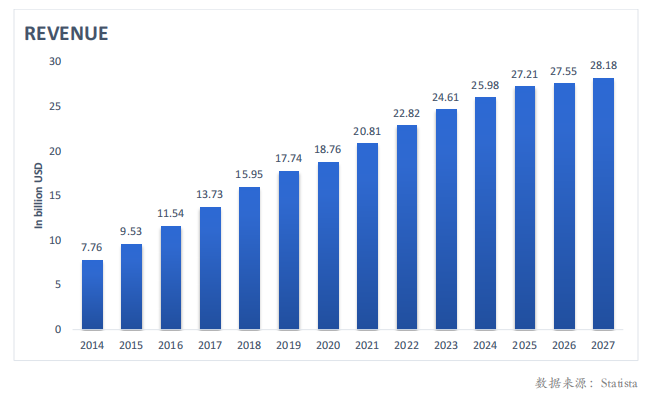

在过去的近十年里,电子烟细分市场已迅速崛起,成为全球烟草产品市场中增长最快的领 域之一。根据 Statista 数据, 2022 年全球电子烟市场规模已达 228.2 亿美元,相较于 2014 年的77.6亿美元,其CAGR约近14.4%。随着公众对电子烟安全性的认知不断提高,Grand View Research 预测在 2023-2030 年 CAGR 将达到 30.6%。

就渗透率而言,当一个行业从萌芽期逐步发展至成长期时,渗透率处于 5%-10%之间,通 常会呈现出强劲的爆发式增长潜力。据《2022 年电子烟产业出口蓝皮书》数据,2022 年 全球电子烟渗透率将达 7.3%,其中美国渗透率全球领先,预计将达 30%,是全球最大的电子烟市场。

那么推动电子烟行业蓬勃发展的动力是什么呢?主要可以归结为两方面。一方面是电子烟被视为风险降低的产品备受年轻消费群体青睐,在消费者调查中,27% 的美国千禧一代受访者表示他们使用电子烟,而总体平均水平为 19%,而日本千禧一代中有 17% 的人吸电子烟,而总体平均水平为 14%,整体呈上升趋势。

另一方面是最初禁止电子烟的国家对电子烟的接受程度越来越高。 例如,阿联酋于 2019 年解除了对电子烟的禁令,埃及与以色列于 2021 年也效仿。此外,新西兰和丹麦等一些国家正计划在中期限制传统卷烟的销售。而英国更是积极推动电子烟为传统烟草的安全替代品。

这种快速发展的机遇很大程度上得益于传统烟草市场增速的减缓。

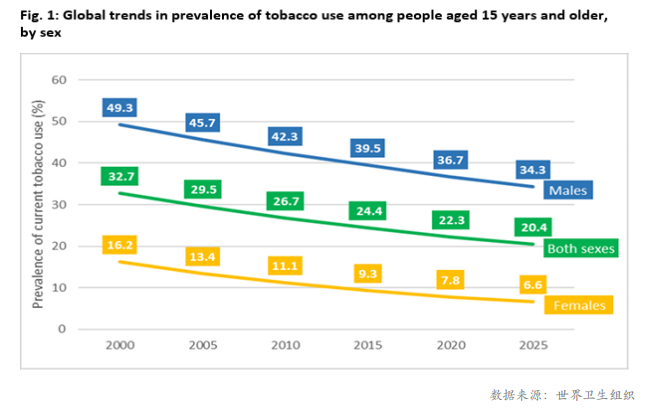

据世界卫生组织发布第四版《世界烟草使用趋势报告》数据显示,2000 年全球 15 岁及以上人口中约三分之一 (32.7%)使用烟草产品。到 2020 年,这一比例已下降至全球人口的四分之一 (22.3%) 以下。预计到 2025 年,这一比例将进一步下降至全球人口的五分之一左右(20.4%)。

而据Frost & Sullivan统计,全球传统卷烟市场规模从2014年6527亿美元增长至2019年7633亿美元,年复合增长率仅为3.2%,传统烟草的销量以1%-2%的速度呈逐年递减。

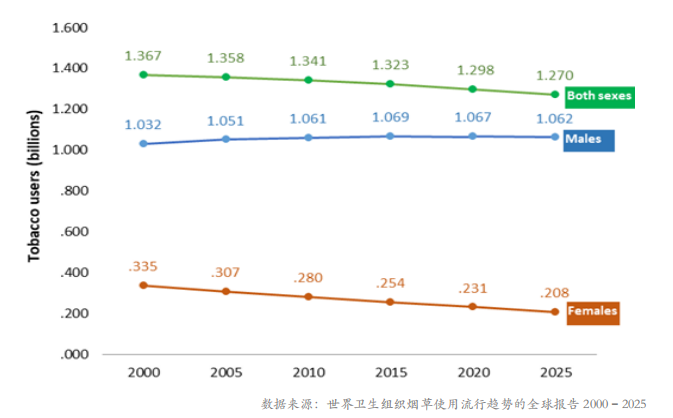

从全球烟民总数的角度来看,庞大的烟民数量为以电子烟为代表的新型烟草替代品提供了充足的想象空间。截至2020年,全球烟民数量约为12.9亿,而在2000年则约为13.6亿。尽管世界各地大多数国家的吸烟者数量正在下降,但这一变化几乎微不足道。

02 烟草巨头变革之路,把握时代商机

面对时代的变迁,国际烟草巨头们似乎早已嗅到这一趋势,纷纷开始积极进军电子烟市场。以四大烟草公司为例,菲莫国际(PMI)于2014推出IQOS,英美烟草(BTI)于2013年推出Vype并于 2017 年收购了雷诺烟草公司及其 Vuse 系列电子烟,日本烟草(JTI)和帝国烟草(IMB)则于2015年分别收购Logic与Blu进军电子烟市场。

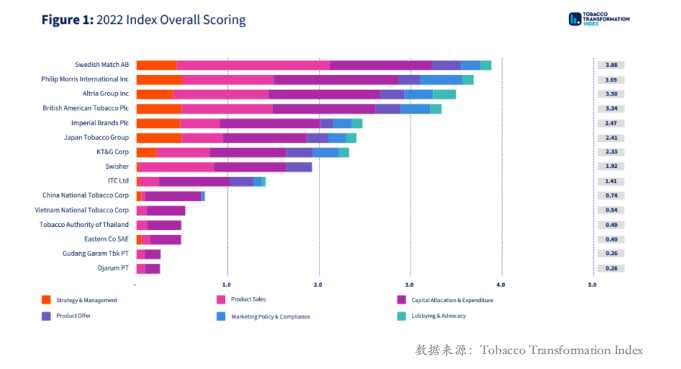

到2018年,四大烟草公司都有自己的“旗舰”电子烟品牌。根据2022年公布的“烟草转型指数”,四大烟草公司亦获得了较高的得分,其中菲利普莫里斯公司以3.69分位居第二,而英美烟草以3.34分位居第四。 以3.88分位居第一的是瑞典火柴公司,值得注意的是菲莫国际(PMI)于2022年11月已耗资160亿美元对瑞典火柴进行收购,进一步推动其无烟产品转型进程。

在推出电子烟产品后的几年里,电子烟市场的快速发展确实成为了四大烟草公司的新营收增长极。在2022年财报中,新型烟草业务持续取得了巨大增长,其中以菲莫国际(PMI)和英美烟草(BTI)为代表的公司表现尤为突出。

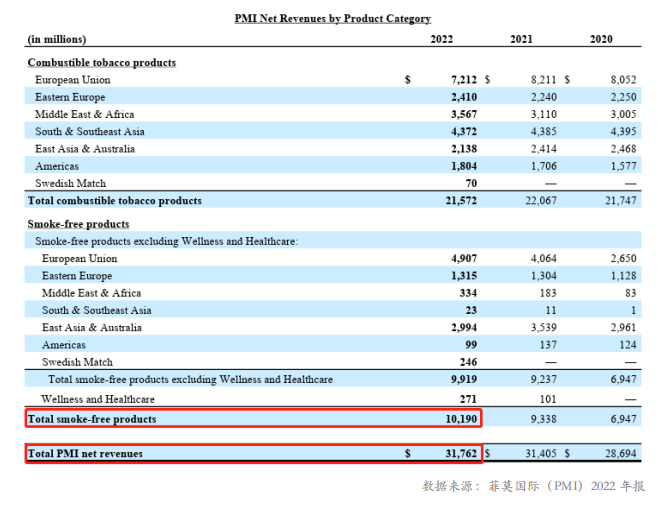

菲莫国际(PMI)2022全年总营收达317.6亿美元,同比增长约1.1%。其中新型烟草业务贡献收入达101.9亿美元,同比增长9%,占总营收比例达32.1%,新型烟草占总营收比例遥遥领先其他公司。

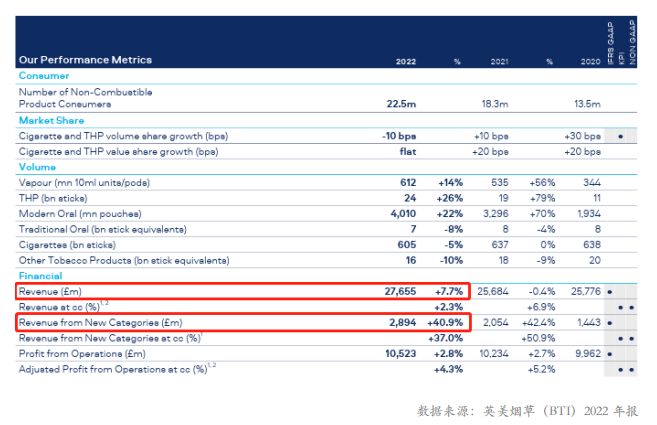

英美烟草(BTI)2022全年总营收达约276.6亿英镑(341.8亿美元)341.8亿美元,同比增长7.7%。新型烟草板块包括电子烟、烟草加热产品和尼古丁袋,贡献了29亿英镑(35.7亿美元)的收入,增长约41%,增长率远高于其他公司。但是在总营收占比暂时仅为10.4%。

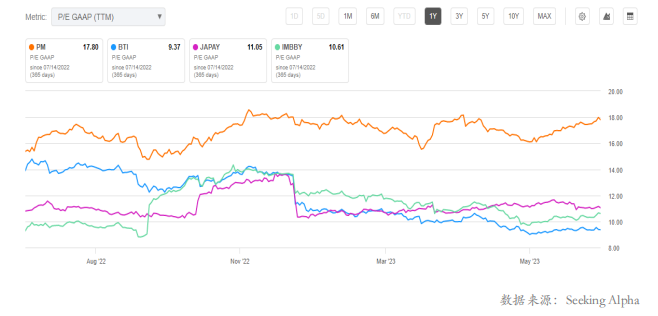

从市盈率看,菲莫国际的17.8倍PE高于其余三大烟草巨头,积极的转型以及超32%的新型烟草营收占比备受市场认可。与菲莫国际不同,其他几家烟草巨头的新型烟草业务板块仍处于研发投入阶段,还处于亏损状态。同时它们的新型烟草营收占比仍处于较低水平(日本烟草和帝国烟草均低于5%),随着未来进一步的转型,相信市场将更加关注这三家烟草巨头的发展潜力。

在电子烟细分领域中,菲莫国际和英美烟草亦是各自主攻领域的市场龙头。

据《2022年世界烟草发展报告》,菲莫国际在加热卷烟类别中全球市场占有率达到了71.4%;而英美烟草在烟油雾化型类别中的全球市场占有率为17.4%。

2022年,菲莫国际销售的加热卷烟达到218.3万箱,同比增长14.9%。旗下的IQOS电子烟吸引了2490万用户,其中1780万人完全转换为使用IQOS产品,留存率达到71.5%。英美烟草方面,2022年销售的电子烟达到6.12亿个,同比增长14.3%,吸引了1000万消费者,增加了近160万人。

菲莫国际与英美烟草在电子烟市场中的表现验证了烟草巨头们选择拓展电子烟行业的正确性。他们的投资和努力为公司带来了新的增长机会,并满足了消费者对更健康和可替代的烟草产品的需求。

而烟草巨头的成功是离不开其背后制造商的重要支持,那么处于行业中上游的供应商情况又是如何呢?

03 中国供应商成行业中坚力量,监管压力推动出海趋势

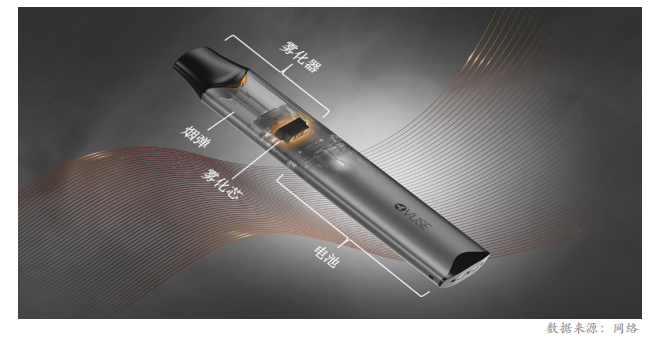

如前文所述,电子烟目前主要分为加热不燃烧型和烟油雾化型两种类型。一般而言,主流电子烟通常由雾化器、烟弹和电池三个部分构成。在上游原材料层面,核心材料包括烟油、雾化器(金属零部件、塑料、发热电阻)、控制芯片,而锂电池和PCB等则是辅助材料。

目前大多数中游电子烟供应商商采用OEM和ODM商业模式,一款电子烟的平均设计生产周期为 3-5 个月。

制造端,我国则是电子烟制造大国。据《2022年电子烟产业出口蓝皮书》(下称《蓝皮书》),中国在全球电子烟出口中占比最大,拥有超过1500家电子烟制造及品牌企业,其中制造商企业超过1200家,七成以上的企业以产品出口海外为主。

全球95%以上的电子烟生产及产品均来自中国,深圳占据了其中70%的份额。在2012年至2021年的十年间,国内共申请了28838项专利,其中液态电子烟专利占比高达93.0%,共计25954项。

可以说位于产业链中上游的中国供应商们给予了行业相当强劲的支持,《蓝皮书》更是指出预计2022年全年电子烟出口总额将达到1867亿人民币,预计增长率达35%。行业景气度高。

那么站在烟草巨头背后支持着电子烟发展的中国供应商又有哪些呢?

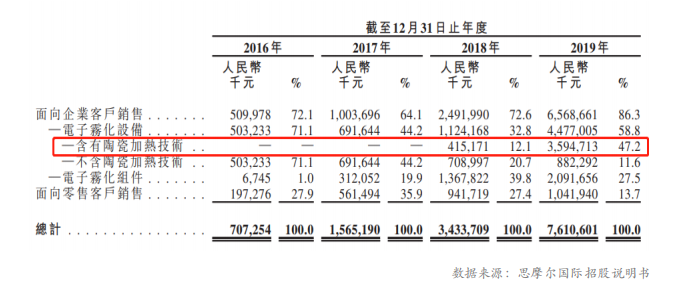

根据公开资料,盈趣科技作为二级供应商向菲莫国际IQOS产品供应加热棒塑胶件和塑料充电外壳等精密塑胶部件。一体化注塑解决方案供应商天长集团则为帝国烟草提供OEM代工。而雾化设备制造商思摩尔国际则为英美烟草、日本烟草提供研究、设计及制造封闭式电子雾化设备及电子雾化组件。

传统烟草公司由于缺乏电子产品制造等相关技术经验,因此技术革新成为了供应商获得更多订单的关键因素。以思摩尔为例,其在2018年自主研发的核心产品陶瓷发热芯Feelm,成功实现了金属薄膜与陶瓷导体的创新结合,为电子烟行业带来了突破性的技术进展。Feelm不仅在提升整体加热性能方面表现出色,还在过滤烟油杂质的同时提升了安全性和口感。而近期推出的FEELM Max更是进一步的提升雾化利用率和大幅减少了杂质含量。

技术优势和产品卓越性为思摩尔国际吸引了大量订单。公司财报显示,含有陶瓷加热产品2018年营收为4.15亿,2019年为35.95亿元,仅一年翻了近9倍。可见创新所带来的显著成果。

虽然技术优势曾经为思摩尔带来了一段时间的爆炸性增长,然而最近两年,我国对电子烟的监管逐渐加强,思摩尔的业绩亦受很大程度的冲击。 自2021年起,我国陆续出台了多项规范电子烟行业的相关政策,其中三项政策的出台对国内电子烟企业造成的冲击较大。

1. 2022年3月11日,国家烟草专卖局发布《电子烟管理办法》,明确从2022年5月1日起,禁止销售除烟草口味外的调味电子烟和可自行添加雾化物的电子烟,水果味电子烟正式列入网络禁限售范围。

2. 2022年10月1日,《电子烟强制性国家标准》实施落地,新国标取消口味烟,即往后合规渠道只能买到烟草味的电子烟。

3. 2022年11月1日,电子烟正式被纳入消费税征收范围。

2022年思摩尔在国内市场营收也下降至32.00亿元(2021为55.30亿元),占总营收的比例从40.21%下降至26.3%,经调整后净利润为25.75亿元,同比减少52.7%。政策利空及业绩下滑亦反映在其股价上,从2021年近5000亿市值,至今跌去近90%。

尽管国内政策趋紧,但电子烟企业出海发展仍受鼓励。一方面,消费税征税范围仅针对中国境内销售产品,出口的电子烟产品依旧免征,并且享受13%退税政策 ;另一方面,国家烟草专卖局公布《关于推动出口电子烟产品质量保证体系建设的指引》,则进一步完善了电子烟出口的合规监管。

长期而言,那些在海外市场拥有较高营收占比,并且提供更高性能、更安全合规产品的电子烟企业将成为市场关注焦点,亦将会是更值得投资的标的。

04 从开放到规范,电子烟行业逐步优化

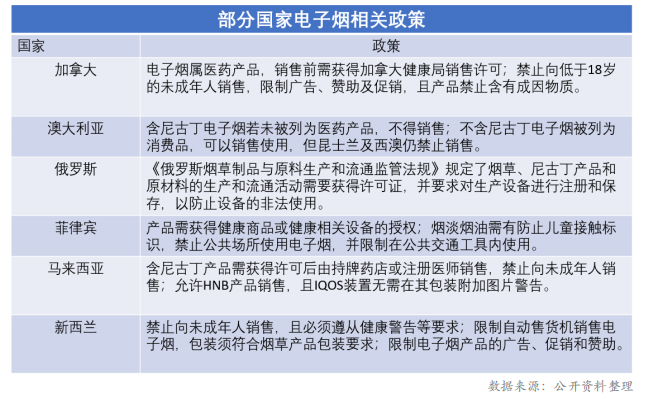

海内外电子烟市场的发展受到政策因素的重要影响。随着新型烟草产品的规模和普及度逐渐增加,世界各国纷纷出台针对这类产品的政策,并逐渐明确其监管措施。以主流市场美国、英国、欧盟和日本为例,总体政策逐渐趋严,趋向有序的监管方向。

在美国市场,政策倾向于有限度的允许,电子烟被视为烟草制品,受到与传统烟草相似的严格监管。2016年,电子烟被纳入FDA PMTA(预市场烟草产品申请)制度,该制度重视电子烟产品的减害性和安全稳定性,而电子烟的出口到美国需要获得美国食品药品监督管理局(FDA)的认证。同时,禁止零售商向18周岁以下的顾客销售电子烟或类似商品。

2020年1月,FDA发布了美国电子烟的新政策,禁止使用大多数水果和薄荷味的尼古丁电子雾化产品,以遏制青少年使用量的激增。这些政策修订的目的是更好地管理电子烟市场,以关注产品的成分和口味,在公众健康和电子烟市场发展方面取得平衡。

在英国市场,政策层面对电子烟的态度较为开放。从2011年到2013年,英国政府将电子烟列为卷烟替代品,并在2014年开始细化了对电子烟的管理措施,禁止向未成年人出售电子烟。

值得注意的是,2021年10月,英国政府官网发布信息,英国国家医疗服务体系(NHS)将把电子烟作为处方药物来帮助烟民戒烟,成为全球首个将电子烟授予医疗产品许可的国家。近日英国政府还宣布实施全国"戒烟交换"计划,鼓励多达100万英国烟民将传统香烟换成电子烟,成为世界上首个出台实质性支持政策,鼓励烟民使用电子烟作为替代品的国家。

在欧盟市场,电子烟的销售基本上是有限度地允许的,并且已被纳入了《烟草制品草案的修正案》。自2016年以后,电子烟及相关产品开始接受TPD(烟草产品指令)中第20章的规管。根据规定,新型烟草产品制造商需要在其产品进入市场之前向相关机构进行申报,并每年向相关机构提交年度报告。此外,电子烟烟油中尼古丁的含量不得超过20mg/ml,烟弹中烟油的容量不得超过2ml。

总体来说,欧盟在电子烟管理方面更多的是加强监管而不是限制。这一立场既肯定了电子烟的合法市场地位和安全性,同时也为电子烟从业人员和广大消费者指明了电子烟的长远发展方向。

在日本市场,雾化型电子烟基本被禁止流通,但对加热不燃烧(HNB)产品持支持态度。日本在雾化型电子烟和HNB产品方面实行分开监管。对于雾化型电子烟,监管非常严格,禁止在液体中未经许可添加尼古丁。进口、销售、制造和广告涉及含尼古丁蒸汽型电子烟的活动需要进行申请并获得相应许可。目前,日本市场尚未批准任何含尼古丁的雾化型电子烟产品。然而,非尼古丁雾化型电子烟则不受监管限制。

从全球范围来看,可以观察到各国对电子烟的监管政策呈现出多样化的趋势。与此同时,电子烟行业也逐渐朝向规范化发展的方向迈进。口味限制和市场准入等政策的实施将推动电子烟产品回归替烟减害的本质,这对于行业格局的优化具有积极作用,同时也对产业巨头企业相对有利。

05 一次性电子烟市场开启新纪元

那么时下最值得关注的电子烟细分赛道是什么呢?毋庸置疑是“一次性电子烟”赛道。如前文所述,近年来全球各国相继出台了诸多政策,对尼古丁含量、口味和销售渠道等方面进行了相关限制,这使得传统电子烟在短期内承压。而“一次性电子烟”则应势迎来爆发。

一次性电子烟和传统电子烟的核心区别在于“便捷性”, 传统电子烟需要更换烟弹,并确保烟杆电力充足,而一次性电子烟采用烟杆和烟弹一体化设计,使用者用完即可丢弃,无需再进行繁琐的维护。

消费成本端,以欧美地区为例,传统电子烟的烟杆价格通常在15-20美元之间,烟弹需单独购买(5美金上下/颗)。与之相比,一根一次性电子烟的售价接近甚至低于一颗烟弹的价格。一颗烟弹通常能维持约200-300口数(含1-2毫升烟油),而一次性电子烟普遍能提供500-600口数,这其中的性价比不言而喻。

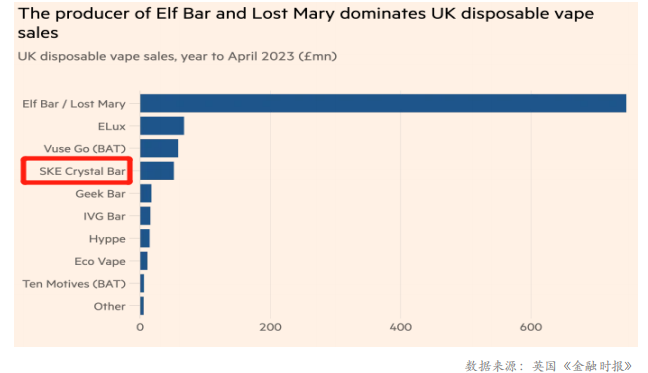

体验端,目前一次性电子烟可以提供多种口味选择,而许多传统电子烟由于受到各国政策限制,无法销售带有口味的烟弹。因此,集便捷性、高性价比、多口味于一身的一次性电子烟迎来了爆发。以"赢合科技"为例,该企业则是抓住了这一机遇,实现了迅速的成长。

赢合科技的主营业务为锂电设备,其子公司斯科尔拥有的SKE电子烟品牌,近年来在海外一次性电子烟市场积极发展,特别是在对电子烟政策相对宽松的英国市场。随着一次性电子烟市场的爆发,斯科尔在2022全年营收近5.45亿元,利润近9千万元。而仅今年Q1就实现营收近4.7亿。

根据《金融时报》对英国一次性电子烟品牌销售额的排名,截至2023年4月,SKE已攀升至销售额第四名。市场份额以及业绩的提升,带动了母公司赢合科技股价持续冲高。

一次性电子烟的横空出世,为各大电子烟企业开辟了全新的发展思路。然而,这其中也伴随着相应的风险,尤其是监管政策方面的挑战。

近些年来,传统换弹式电子烟在电子烟市场占据主导地位,而一次性电子烟的份额较少。因此,各国在出台相关政策以限制未成年人使用电子烟时,主要针对的是传统电子烟。可以说,一次性电子烟目前仍处于相对的政策空白期,但随着各国逐渐意识到一次性电子烟可能存在的不合规及质量问题,相应的政策可能会逐步出台。

尽管一次性电子烟面临着政策不确定性的风险,但就目前的增长趋势来看,它仍然是一个极具潜力的市场。据《2022年世界烟草发展报告》,一次性电子烟的销售额已经接近25.5亿美元,同比增长超过100%,其增速相当可观。

06 总结

电子烟作为传统香烟的替代品乃大势所趋,年轻消费群体的青睐以及不断增长的渗透率为电子烟市场提供了巨大增长潜力。传统烟草巨头的积极转型也进一步印证了这一趋势。同时,技术的不断革新亦将继续推动行业向更高水平迈进。

电子烟市场在短期和长期都具备吸引投资者关注的潜力。短期来看,一次性电子烟细分领域逐渐表现出巨大的增长潜力。而在长期视角下,在政策利空出尽后,那些专注于海外市场,并提供更高性能、更安全合规产品的电子烟企业同样值得密切关注。随着电子烟的普及程度不断提高和监管环境的改善,电子烟行业将继续蓬勃发展,并在全球范围内占据重要地位。

END

商务合作微信/邮箱:zhuke0303 / krystal@dragonrider.com.cn

内容投稿微信/邮箱:sunnyfang94 / sunny@dragonrider.com.cn

(合作邀约请备注:公司+合作事项)